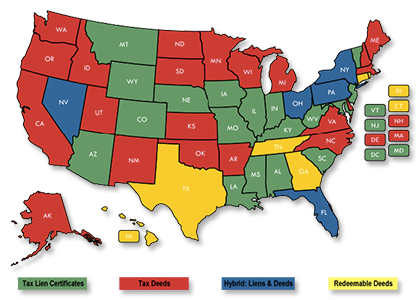

approfondiamo l'argomento Tax Lien Certificate.

Se la property tax non viene pagata dopo un anno, la contea emette un TLC e terrà una vendita con una asta pubblica collocando sul mercato tutti i certificati emessi sulle proprietà morose.

Come stranieri si può partecipare all'asta dei TLC tramite una società di diritto USA: I TLC avranno un rendimento annuo tra l’8% ed il 36% anno a seconda della contea e dello stato dove si tiene la vendita.

La partecipazione all'asta non è il solo modo per acquistare i TLC, infatti nei periodi in cui non si tengono aste è possibile recarsi direttamente nella contea ed acquisire i TLC rimasti “Over The Counter” (OTC) con una trattativa diretta sempre al tasso d’interesse concordato.

La differenza tra l’asta e l’acquisto “Over The Counter” (OTC) sta nel fatto che durante l’asta possono partecipare più soggetti interessati allo stesso TLC e sempre a seconda della contea vi saranno essenzialmente due tipologie di aste, ribasso e rialzo.

Nell'asta al ribasso l’importo del TLC è fisso ad esempio 1000$ e l’asta è al ribasso sul tasso d’interesse (si parte dal 18% , ribassi di 0,25% fino all'aggiudicazione).

Nell'asta al rialzo è fisso il tasso d’interesse e cresce l’importo del TLC dalla base nominale, ad esempio 18% d’interesse annuo e TLC da 1000$ (si parte da 1000$ a salire fino all'aggiudicazione).

Se invece si compra “Over The Counter” (OTC), dopo che si sono tenute le aste si acquista direttamente il TLC di 1000$ con il tasso d’interesse del 18% annuo.

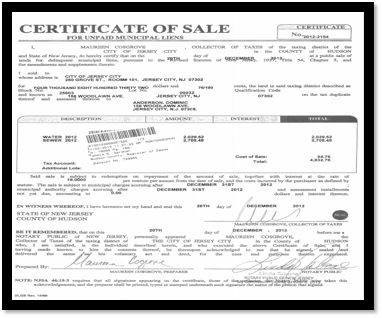

Quando si acquista un TLC, per legge, si acquista un certificato di credito primario e si è il primo creditore in lista.

In sostanza si pagano le tasse al posto del legittimo proprietario ed in cambio si riceve un Tax Lien Certificate.

Quando le tasse arretrate verranno pagate , si riceverà il denaro speso più gli interessi fissi garantiti (16%, 18%, 36%) a seconda dello stato.

Il meccanismo dei TLC è stato ideato per aiutare i proprietari in difficoltà, ma al tempo stesso tutelare gli interessi dello stato, pertanto ogni stato ha un periodo di grazia, definito “Redemption Period” entro la quale il legittimo proprietario potrà pagare le tasse arretrate.

La durata del “Redemption Period” può andare da 6 mesi a 3 anni (sempre a seconda dello stato dove si acquista il TLC).

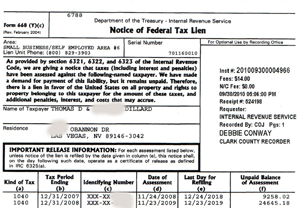

Se il proprietario non dovesse pagare le tasse entro la scadenza, la contea provvederà per tutelare gli interessi dell’investitore provvede alla confisca del bene con il meccanismo del “property tax foreclosure”, quindi vendere all'asta l’immobile per pagare l’investitore e nel caso il valore incassato dalla vendita della casa fosse superiore al valore del TLC, restituisce la differenza al proprietario meno le spese.

Altri stati invece danno la possibilità all'investitore di procedere con il processo di “Foreclosure” alla fine della quale l’investitore riceverà l’atto di proprietà “Pulito” da ogni debito o ipoteca.

La “property tax law” indica chiaramente che una volta terminato il “property tax forclosure” il precedente proprietario e tutte le parti interessate perderanno la proprietà sul quel immobile. Gli investitori che comprano un TLC, possono ricevere solo due possibili risultati:

• Il TLC viene saldato e l’investitore ritorna in possesso del suo investimento più gli interessi al 18%, 24% o 36% (sempre a seconda di stato e contea)

• Il TLC non viene saldato ha la possibilità di procedere con il foreclosure e si ritroverà una proprietà immobiliare libera da qualsiasi pendenza o ipoteca.

Nella pratica bisogna comprare i certificati giusti, ed è qui che entra in gioco la professionalità :-)

Vediamo le tipologie di aste più comuni di Tax Lien Certificate (TLC) negli USA.

Vediamo le tipologie di aste più comuni di Tax Lien Certificate (TLC) negli USA. In determinati periodi dell’anno la contea offre i Tax Lien al pubblico mediante un asta, esistono diversi tipi di asta, vediamo le più comuni:

In determinati periodi dell’anno la contea offre i Tax Lien al pubblico mediante un asta, esistono diversi tipi di asta, vediamo le più comuni: