TAX LIEN CERTIFICATE o TLC

Tax Liens Certificate o TLC di cosa si tratta precisamente?

L’argomento è complesso ma nello stesso momento molto interessante.

I sistemi giuridici Americani ed Italiano sono profondamente diversi, in molti elementi il sistema USA non ha il corrispettivo strumento nel sistema italiano.

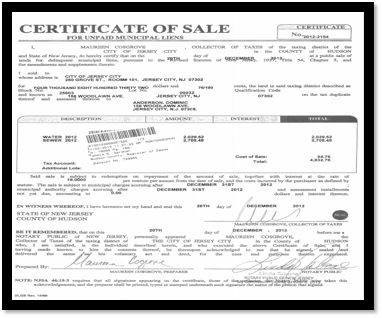

Andiamo per gradi, vediamo il LIEN: il concetto di LIEN è assimilabile ad un ipoteca o diritto di pegno, quindi un TLC è un certificato di credito fiscale relativo ad un tassa non pagata su un immobile.

In altre parole TLC si tratta certificati di credito di primo grado su case americane emessi dalle varie contee per tasse non pagate sulla proprietà dell’immobile. In poche parole, se il proprietario di una casa non paga le tasse da più di un anno, la Contea rilascia un "Tax Lien Certificate", acquistabile tramite asta che se aggiudicato pagherà un interesse annuo fino al 36% a seconda dello stato dove si trova la contea che emette il Lean.

I sistemi giuridici Americani ed Italiano sono profondamente diversi, in molti elementi il sistema USA non ha il corrispettivo strumento nel sistema italiano.

Andiamo per gradi, vediamo il LIEN: il concetto di LIEN è assimilabile ad un ipoteca o diritto di pegno, quindi un TLC è un certificato di credito fiscale relativo ad un tassa non pagata su un immobile.

In altre parole TLC si tratta certificati di credito di primo grado su case americane emessi dalle varie contee per tasse non pagate sulla proprietà dell’immobile. In poche parole, se il proprietario di una casa non paga le tasse da più di un anno, la Contea rilascia un "Tax Lien Certificate", acquistabile tramite asta che se aggiudicato pagherà un interesse annuo fino al 36% a seconda dello stato dove si trova la contea che emette il Lean.

Negli USA come in Italia esiste una tassa di proprietà sugli immobili dovuta su base annuale.

Se il proprietario dell’immobile non paga la Property Tax, la Contea agisce rapidamente per recuperare il credito dovuto, emettendo il TLC per il corrispettivo anno fiscale.

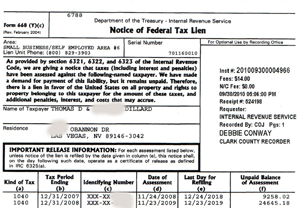

Premessa ogni stato negli USA ha le sue leggi, per semplicità farò riferimento allo stato della Florida.

In Florida la property Tax è dovuta nel periodo da novembre ad aprile dell’anno successivo.

Se non si paga la property tax entro aprile, nel mese di maggio inizia la procedura relativa al collocamento del TLC sul mercato. La contea vende il TLC, per far fronte alle proprie esigenze di liquidità per mantenere i propri servizi (Scuole, Polizia, servizi ecc.). Per rendere “attraente” l’acquisto dei TLC, viene corrisposto un interesse molto vantaggioso “Fissato per Legge” da ogni stato degli USA (16-36 % , in florida è il 18%).

Possiamo capire il ruolo del TLC, paragonandolo a quello che accade con un mutuo (ovvero un contratto di mutuo garantito dall’immobile a cui si riferisce il mutuo).

In caso di presenza di un mutuo sull’immobile la successiva emissione di un TLC, rende il TLC stesso equivalente ad una ipoteca di primo grado mentre il mutuo preesistente si comporta come se fosse un ipoteca di secondo grado ( in sostanza viene “scalzato” dalla prima posizione dal TLC).

In altre parole se nel sistema giuridico italiano vale “l’ordine cronologico” negli USA questo non si verifica.

Riassumendo abbiamo un immobile con un mutuo, vi è un ipoteca sull’immobile a garanzia del mutuo, viene emesso un TLC, il TLC diventa prioritario rispetto al mutuo preesistente.

Alla prossima puntata

Premessa ogni stato negli USA ha le sue leggi, per semplicità farò riferimento allo stato della Florida.

In Florida la property Tax è dovuta nel periodo da novembre ad aprile dell’anno successivo.

Se non si paga la property tax entro aprile, nel mese di maggio inizia la procedura relativa al collocamento del TLC sul mercato. La contea vende il TLC, per far fronte alle proprie esigenze di liquidità per mantenere i propri servizi (Scuole, Polizia, servizi ecc.). Per rendere “attraente” l’acquisto dei TLC, viene corrisposto un interesse molto vantaggioso “Fissato per Legge” da ogni stato degli USA (16-36 % , in florida è il 18%).

Possiamo capire il ruolo del TLC, paragonandolo a quello che accade con un mutuo (ovvero un contratto di mutuo garantito dall’immobile a cui si riferisce il mutuo).

In caso di presenza di un mutuo sull’immobile la successiva emissione di un TLC, rende il TLC stesso equivalente ad una ipoteca di primo grado mentre il mutuo preesistente si comporta come se fosse un ipoteca di secondo grado ( in sostanza viene “scalzato” dalla prima posizione dal TLC).

In altre parole se nel sistema giuridico italiano vale “l’ordine cronologico” negli USA questo non si verifica.

Riassumendo abbiamo un immobile con un mutuo, vi è un ipoteca sull’immobile a garanzia del mutuo, viene emesso un TLC, il TLC diventa prioritario rispetto al mutuo preesistente.

Alla prossima puntata

Nessun commento:

Posta un commento